はじめに

ブラックリストとは?信用情報の基本を解説

ブラックリストとは正式な用語ではなく、信用情報機関が保有する「金融事故情報」のことです。たとえば、クレジットカードの延滞や自己破産などの履歴が該当します。「ブラックリストに載っている」とは、これらの情報が記録され、金融機関の審査でネガティブに影響する状態を指します。実際、名前が書かれたリストが存在するわけではありませんが、この表現のインパクトから、多くの人が不安に感じてしまうのも無理はありません。

信用情報は、クレジットカードやローンを利用する際に重要な判断材料になります。だからこそ、「ブラックリストでもクレジットカードが作れる」という情報には特別な関心が集まるわけです。しかし、ネガティブ情報があってもチャンスはゼロではありません。実は、審査基準の異なるカードも存在するのです。この仕組みを理解することで、新たな一歩を踏み出せるかもしれません。

ブラックリストでもクレジットカードが作れる理由

「ブラックリスト=絶対にカードが作れない」というわけではありません。その理由は、クレジットカードにもさまざまな種類があり、ターゲット顧客が異なるからです。一部のカード会社は、信用情報に傷がある人や低収入の方を対象とした「審査基準が緩め」のカードを提供しています。デポジット型カードや保証人付きのカードがその代表例です。

さらに、信用情報が記録されていても、一定期間が経過すれば情報が削除される仕組みもあります。例えば、自己破産の場合、記録は5〜10年程度で消えるため、それ以降は通常の審査を受けられるようになります。「ブラックだから諦めるしかない」と思い込むのは早計です。実際にカードを持てた人の体験談を参考にするのも、道を切り開くヒントになるかもしれません。

ブラックリストでも作れるクレジットカードの条件

審査基準が緩いクレジットカードとは?

審査基準が緩いクレジットカードとは、通常のカードと比べて信用情報や収入の安定性を厳しく問わないものを指します。特に、過去の金融事故や低収入で審査に落ちた経験がある人でも利用できるケースがあります。たとえば、クレジットヒストリーが浅い若年層やパート・アルバイトでも申し込めるカードが該当します。

これらのカードは、年会費が無料または低額で、初期の信用を築きたい人に適しています。ただし、利用限度額が低い場合や、デポジットを求められる場合があるため、条件をよく確認する必要があります。「ブラックでも審査通過!」という広告を見かけることもありますが、申し込む前に信頼できる情報源を使うことが重要です。

ブラックリスト向けに選ばれるカードの特徴

ブラックリスト向けのクレジットカードには、いくつかの特徴があります。最も多いのは「デポジット型カード」です。これは、事前に一定額を預けることで、預けた額を利用限度額として使える仕組みです。万が一支払いが滞った場合は、預けた金額が補填に使われるため、カード会社のリスクが低いのがポイントです。

また、年会費や手数料が明確で、余計な費用がかからない点も特徴です。審査基準が緩い代わりに、還元率や特典が少ない場合もありますが、利用実績を積むことでステップアップすることが可能です。こうしたカードを活用すれば、再び信用を築き直す手助けになります。

デビットカード・プリペイドカードとの違い

デビットカードやプリペイドカードは、「ブラックリストだからクレジットカードは無理」と諦めている人の代替手段として人気がありますが、実際には用途が異なります。デビットカードは銀行口座に直結しており、支払額が即座に口座から引き落とされる仕組みです。信用審査が不要なため、誰でも利用できるのがメリットです。

一方、プリペイドカードは、事前にチャージした金額内で利用する形式です。こちらも審査は不要で、未成年でも持てる手軽さが特徴です。ただし、どちらもクレジットカードとは異なり、「後払い」で信用を築くことはできません。信用情報を回復したい人には、審査基準が緩いクレジットカードを利用するほうが効果的です。

【2025年版】ブラックリストでも作れるクレジットカードランキング

過去の金融事故でクレジットカードの審査に不安を感じている方でも、申し込みやすいカードがあります。以下におすすめの5枚をランキング形式でご紹介します。

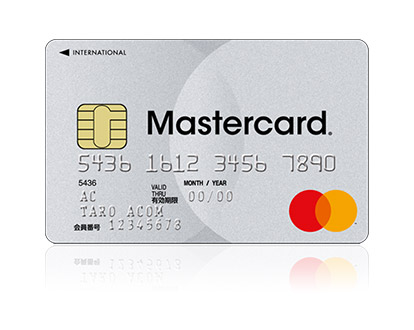

第1位:ACマスターカード

| カード名 | ACマスターカード |

|---|---|

| 年会費 | 無料 |

| 基本還元率 | 0.25% |

| 貯まるポイント | ポイントプログラムはなく、自動でキャッシュバック |

| 付帯保険 | なし |

| 特徴 | 最短即日でのカード発行が可能独自の審査基準のため、通りやすい |

| 公式サイト | 公式サイト |

消費者金融系のアコムが発行するクレジットカードで、独自の審査基準を採用しています。そのため、他社で審査に落ちた方でも通過の可能性があります。年会費無料で、最短20分で審査結果がわかる迅速さも魅力です。

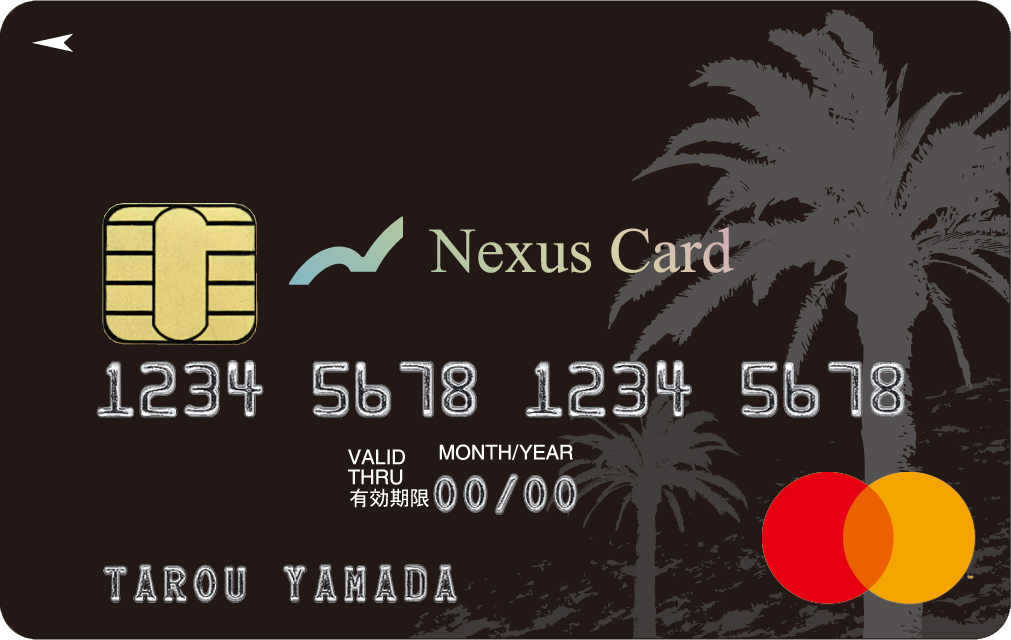

第2位:ネクサスカード

| カード名 | ネクサスカード |

|---|---|

| 年会費 | 1,375円(税込) |

| 基本還元率 | 0.5% |

| 貯まるポイント | ネクサスポイント(Amazonギフト券や電子マネー、マイル) |

| 付帯保険 | なし |

| 特徴 | デポジット型カードデポジット型の特性上、審査に不安がある方でも申し込みやすい |

| 公式サイト | 公式サイト |

デポジット型のクレジットカードで、事前に保証金を預けることで利用可能となります。信用情報よりも預けた保証金を重視するため、審査に不安がある方でも申し込みやすいのが特徴です。

第3位:PayPayカード

| カード名 | PayPayカード |

|---|---|

| 年会費 | 無料 |

| 基本還元率 | 1.0% |

| 貯まるポイント | PayPayポイント |

| 保険 | 無し |

| 特徴 | ・PayPayの支払い先に設定すると1.0%還元・PayPayステップの条件達成で還元率+0.5%・Yahoo!ショッピングの利用で最大7.0%還元 |

| 公式サイト | 公式サイト |

年会費永年無料で、最短7分で審査結果が出るスピーディーさが特徴です。審査基準は公開されていませんが、比較的柔軟とされています。また、PayPayとの連携でポイント還元も魅力的です。

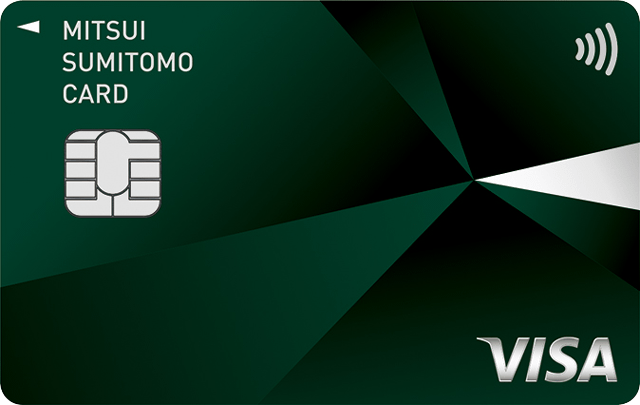

第4位:三井住友カード(NL)

| カード名 | 三井住友カード(NL) |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5~7% |

| 付帯保険 | 海外旅行保険 選べる無料保険と切替可能 |

| 発行スピード | 最短10秒 |

| 特徴 | 対象のコンビニやマクドナルドで7%還元!条件達成で最大15.5% |

| 公式サイト | 公式サイト |

年会費永年無料で、最短10秒で審査結果がわかるカードです。支払い方法が豊富で、自分のペースで返済計画を立てやすいのが特徴です。審査基準は一般的ですが、申し込みやすいカードの一つです。

第5位:楽天カード

| カード名 | 楽天カード |

|---|---|

| 年会費 | 無料 |

| 還元率 | 1.0~17.5% |

| 付帯保険 | 海外旅行保険 カード盗難保険 |

| 発行スピード | 1週間~10日 |

| 特徴 | 楽天市場で3%還元!SPU活用で最大17.5% |

| 公式サイト | 公式サイト |

年会費無料で、ポイント還元率が高いことで知られています。主婦や学生でも申し込みやすく、審査基準も比較的柔軟とされています。楽天市場などの利用でポイントが貯まりやすいのも魅力です。

これらのカードは、過去に金融事故があった方でも比較的申し込みやすいとされています。ただし、審査結果は個々の状況によりますので、詳細は各カードの公式サイトでご確認ください。

ブラックリストでもクレジットカードを作る際の注意点

年会費や手数料に注意する

ブラックリスト向けのクレジットカードには、通常よりも高い年会費や手数料が設定されている場合があります。たとえば、利用限度額が低いカードでも、年会費が1万円を超えることがあるため、事前に条件をよく確認することが重要です。また、海外利用時の手数料や遅延損害金などの細かいコストも見逃せません。初年度無料のカードを選ぶ、またはデポジット型のカードで透明性を確保するのも一つの方法です。「作れたはいいけど、維持費が高すぎて使いにくい」ということにならないよう、慎重に選びましょう。

クレジットカードの適切な使い方

クレジットカードは正しく使うことで信用情報を回復する助けになりますが、不適切な利用は逆効果です。まず、利用額は毎月の収入範囲内に抑え、延滞しないことが何より重要です。また、リボ払いは便利な一方で手数料が高く、返済負担が増えるため慎重に利用しましょう。

さらに、カードの利用履歴をこまめにチェックし、不明な請求がないか確認する癖をつけることも大切です。「少額でも良いので計画的に使い、確実に返済する」という基本を守ることで、カード会社との信頼関係を築けます。信用情報を改善する第一歩は、無理のない使い方からです。

信用情報の回復を目指す方法

ブラックリスト状態から抜け出すには、クレジットカードの適切な利用に加え、信用情報を少しずつ改善する努力が必要です。一つの方法は、携帯電話の分割払いなど、小さな契約を確実に返済して信用を積み重ねることです。また、信用情報機関に登録されている自分の情報を確認し、誤りがないか定期的にチェックすることも大切です。

さらに、信用情報が保持される期間(通常5〜10年)が過ぎれば、記録が削除される仕組みを理解しておきましょう。その間に無理な借り入れを避け、地道に信用を築くことで、将来的により良い条件でクレジットカードを作れる可能性が高まります。

まとめ

ブラックリストに載っていても、適切な方法を取ればクレジットカードを作れる可能性があります。大切なのは、条件に合ったカードを選び、信用情報を少しずつ改善していくことです。今回の記事で特に重要なポイントを以下にまとめました。

・審査基準が緩いカードを選ぶ:デポジット型や低限度額のカードが狙い目です。

・年会費や手数料を確認する:維持費が高くならないよう注意が必要です。

・信用情報の回復を目指す:確実な返済と小さな契約を積み重ねましょう。

・デビットカードやプリペイドカードとの違いを理解する:用途に合わせて最適な選択を。

再スタートは誰にでも可能です。無理なく計画的に利用し、信用を築くことで、未来への扉が開かれます。適切な行動を取り、自分に合った一枚を見つけてください!